东方证券2023年报点评:股质业务减值拖累业绩

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:超阅非银

核心观点

财富管理业务稳健发展,估值具有安全边际

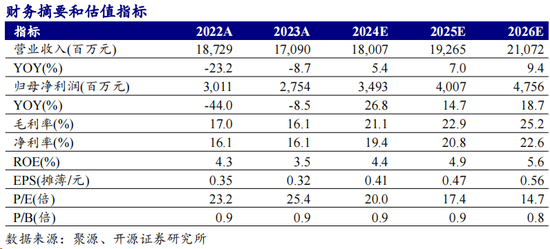

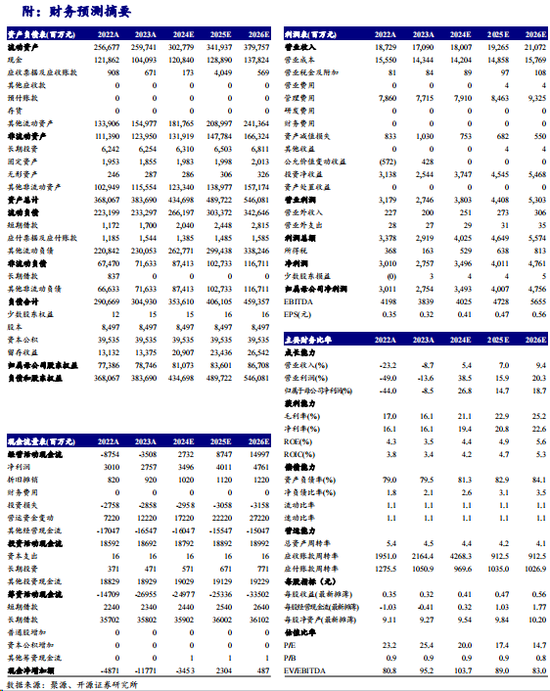

2023年公司营业总收入/归母净利润为170.9/27.5亿元,同比-8.8%/-8.5%,单Q4归母净利润亏损1亿元,与业绩快报基本一致,加权平均ROE 3.45%,较2022年-0.71pct,期末杠杆率(扣客户保证金)3.46倍,较年初+9%。Q4投资收益同比-89%拖累业绩;全年来看,市场波动导致经纪、投行和资管净收入同比下降,投资收益起到一定支撑,信用减值计提10亿元构成拖累。我们下调2024-2025年归母净利润预测至34.9/40.1亿元(调前49.6/62.3亿元),新增2026年预测47.6亿元,对应EPS为0.4/0.5/0.6元。2023年大财富管理线条(东证资管+汇添富+代销)利润贡献预计11亿元,同比-35%,公司拥有东方资管和汇添富两大资管品牌,财富管理持续转型深化,具有差异化优势。基金产品端降费靴子落地,关注后续公募降佣和渠道降尾佣政策。当前股价对应2024-2026年PB 0.9/0.9/0.8倍,估值具有安全边际,维持“买入”评级。

受市场波动及降费影响,东证资管和汇添富业绩承压

(1)东证资管营收/净利润为20.6/4.9亿元,同比-24%/-41%,年化ROE 13%,利润贡献18%。根据Wind数据,期末非货/偏股AUM 1665/1128亿元,同比-13%/-22%,市占率1.02%1.66%,较年初-0.21/-0.28pct。东证资管近七年股票投资主动管理收益率65.34%,排名行业第9 位,旗下固定收益类基金近五年绝对收益率22.55%,排名行业前1/4,注重长期价值投资。(2)汇添富营收/净利润为53.7/14.2亿元,同比-21%/-32%,年化ROE 15%,利润贡献18%。期末汇添富非货/偏股AUM 4476/2400亿元,同比-13%/-19%,市占率2.74%/3.54%,较年初-0.57/-0.41pct。汇添富持续丰富完善产品布局,进一步丰富主动权益产品,持续补充股票指数、指数增强和固定收益类产品,积极开拓公募REITs 等另类产品。

深化财富管理转型,自营同比增长,股质业务减值拖累业绩

(1)经纪业务净收入27.8亿元,同比-9.8%,期末资金账户数269万户,同比+10%。代销金融产品净收入2.2亿元,同比-14%,权益产品销售规模103亿元,同比-2%,期末权益产品保有规模457亿元,同比-5%。公司基金投顾业务行业领先,规模143.6亿元,客户留存率69%,复投率76%。机构理财平台进一步升级,业务规模达109亿元,较年初+45%。(2)投行业务净收入15.1亿元,同比-13%,IPO承销7单,承销规模69亿元,同比-11%。(3)自营投资收益23.9亿元,同比+26%,自营投资收益率2.36%(2022年2.07%),交易类股票业务低仓位运行。期末交易性金融资产1052亿元,同比+19%,整体衍生品业务规模同比+50%。(4)减值计提10.3亿元,同比+24%,股票质押风险进一步释放。期末股票质押净值(扣除减值准备)15.8亿元,担保物公允价值26亿元。

风险提示:市场波动风险;公司财富管理、资产管理规模增长不及预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

- 搜索

- 最新留言

-